风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作常胜策略,注意安全。

深夜,财官的加密邮箱里弹出一份奇怪报告。报告来自一家代号“富奥股份”的传统汽车零部件商,它的主业平平无奇,但报告首页却用加粗红字标注着一行数据:新签订单5027.99万元,同比增长89.28%,创历史新高。

在汽车行业增速放缓的今天,一家零部件商能创下订单纪录,这本就不寻常。

但真正让财官坐直身体的,是这份订单的来源——国内某头部飞行汽车制造商。

一张来自“低空经济”时代的邀请函,就这样落在了这家地面企业的桌上。

是机遇,还是陷阱?财官点开财报,空气里开始弥漫起一股混合着机油与未来科技的特殊气息。

地面现场——利润的“静止画面”

调查从最基础的地面现场开始。利润表显示:前三季度净利润4.40亿元,同比微降0.92%。

利润几乎纹丝不动,像一潭平静的湖水。这与那份激增89.28%、指向天空的订单形成了第一重刺眼的矛盾。如果新业务如此火爆,为何利润毫无波澜?

财官没有急于下结论,而是将视线投向公司的资金血脉。

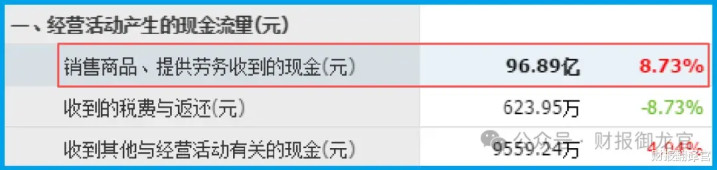

财官发现:销售商品、提供劳务收到的现金为96.89亿元,同比增长8.73%。

现金回款稳定增长,说明传统主业运转正常,血液通畅。利润的静止与现金流的健康,构成了一个稳固但略显沉闷的“地面基座”。这份平静,似乎正在酝酿着什么。

关键证据——坏账的“负号密码”常胜策略

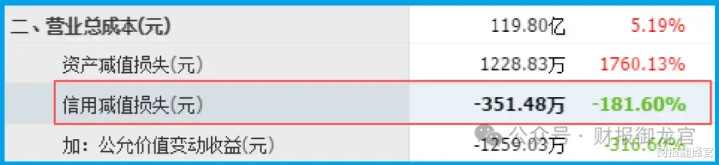

就在此时,一份关键证据吸引了财官的目光:信用减值损失(坏账)为-351.48万元,同比大幅下降181.60%。

注意,是负数。负数坏账意味着什么?意味着公司不但没有计提新的损失,反而收回了过去认为已经“坏掉”的钱。这在财务上叫“坏账冲回”。

这是一个极其积极的信号,堪比在犯罪现场发现了清白证明。它表明公司的资产质量在持续优化,客户回款能力极强,风险管理扎实有效。

一个财务如此稳健的公司,会拿自己的根基去冒险追逐泡沫吗?可能性在降低。

空中来客——“飞行汽车”的定点密函

所有线索,都指向了那份来自空中的“密函”。报告中明确写道:公司已获得飞行汽车项目定点开发通知书,将供应电控减振器(CDC)和热管理系统。

其中,CDC与客户同步开发,热管理方案采用公司自主研发的技术。

财官敏锐地捕捉到了几个关键词:

定点开发:不是普通订单,而是成为官方选定的核心供应商,意味着技术能力获得顶级客户认证。

同步开发:深度绑定客户研发进程,技术壁垒高,替代成本高。

自主研发:方案被采纳,证明其技术具有独创性和竞争力。

这不是简单的“制造”,而是“协同研发”。公司正从汽车零部件商,悄然向“低空经济核心部件解决方案提供商” 转型。

旁观者清——“国家队”与“聪明钱”的投票

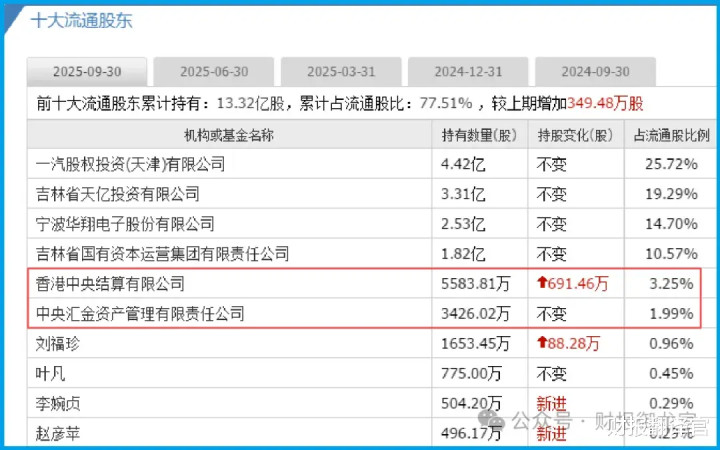

谁在见证这场转型?财官翻看股东名册,看到了意味深长的组合:中央汇金资产管理有限责任公司位列前十大股东,同时香港中央结算有限公司的持股大幅加仓14%。

“国家队”汇金的驻守,提供了一种厚重的信用背书;而北向资金的大幅增持,则代表了国际资本用真金白银对这一转型方向的试探性看好。

这两股力量的共同关注,为这个“飞天故事”增添了现实的分量。

风险警示

值得注意的是,公司销售净利率仅为4.81%,同比下降了8.21%。这一指标的下滑需要审慎看待。

尽管公司在新兴领域取得突破,但主营业务盈利能力减弱是一个现实挑战。

若此趋势持续,即使未来订单增长,也可能面临“增收不增利”的局面,影响整体股东回报。投资者需关注其成本控制能力与产品结构优化进展。

终章:供应链的“升维”竞赛

富奥的财报,揭示了一场静默的 “供应链升维”竞赛。它没有造车新势力的喧嚣,也没有飞行汽车整机厂的光环。

它是一家典型的中国制造业“隐形冠军”,正试图利用其在汽车零部件领域积累的机电一体化、热管理、精密制造等核心技术,完成一次惊险的“产业跳跃”——从服务于地面交通工具,升级到服务于三维空间交通工具。

4.40亿元的静态利润和96.89亿元的现金回款,是其当下的“基本盘”和“燃料仓”。

5027.99万元的创纪录订单和-351.48万元的坏账冲回,是其指向未来的“导航星”和“安全记录”。北向资金14%的加仓,是市场对其跳跃动作“初评分”。

对于观察者而言,评判标准需要改变:短期内,应更关注其在飞行汽车领域的定点项目是否增加、单车配套价值是否提升、以及研发费用的投向与效率;

长期看,则需验证其能否将从“飞天项目”中锤炼出的更高标准的技术,反哺提升其传统汽车业务的竞争力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

常胜策略

常胜策略

通弘网配资提示:文章来自网络,不代表本站观点。